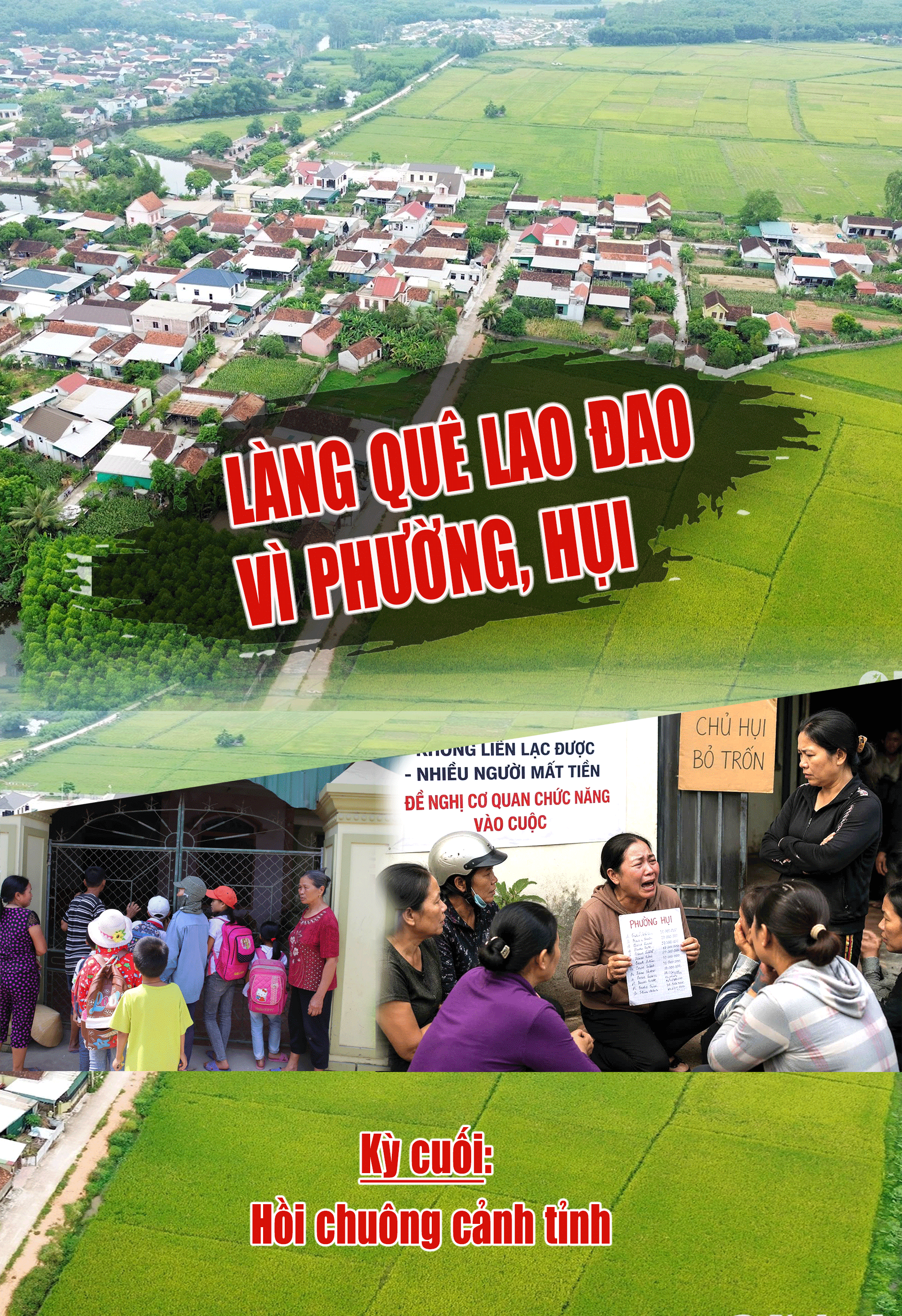

Des villages ruraux en proie au chaos à cause de systèmes de prêts informels - Dernière partie : Un signal d'alarme.

Taux d'intérêt élevés, procédures simplifiées et confiance mutuelle : les systèmes de prêt informels, autrefois courants pour l'émission de capitaux, ont récemment été pervertis, révélant une face sombre et brutale où l'argent se perd, les dettes s'accumulent et des familles se déchirent. Un signal d'alarme retentit, mais sera-t-il suffisant pour éveiller les consciences ?

Contenu: Tien Hung /Présent:Tran Hai29 avril 2026

*****

Taux d'intérêt élevés, procédures simplifiées et confiance mutuelle : les systèmes de prêt informels, autrefois courants pour l'émission de capitaux, ont récemment été pervertis, révélant une face sombre et brutale où l'argent se perd, les dettes s'accumulent et des familles se déchirent. Un signal d'alarme retentit, mais sera-t-il suffisant pour éveiller les consciences ?

.png)

Récemment, une atmosphère pesante a régné dans de nombreuses localités de la province de Nghệ An suite à l'échec de plusieurs systèmes de prêt informels. Des centaines de personnes, issues de groupes d'investissement apparemment solides et dignes de confiance, se sont retrouvées du jour au lendemain sans le sou et accablées de dettes. Derrière ces événements se cachent des leçons coûteuses et un avertissement qu'il ne faut pas prendre à la légère.

Dans la commune de Tan Ky, des centaines de personnes se retrouvent dans une situation désespérée suite à l'effondrement soudain de nombreux groupes de prêt informels. Certains avaient investi des milliards de dongs dans des dizaines de groupes, mais après une brève annonce du chef de groupe, tout a disparu. Le point commun entre les victimes ? La confiance. Les chefs de groupe sont souvent des connaissances, voire des amis ou des voisins. À cela s'ajoute l'attrait de « taux d'intérêt » alléchants : plus la marge bénéficiaire est élevée, mieux c'est. Ce mécanisme a poussé nombre d'entre eux à investir toutes leurs économies, quitte à emprunter davantage, pour y participer.

Lors d'une discussion sur des cas récents d'échec de systèmes de prêt informels, l'avocat Le Anh, du barreau provincial de Nghệ An, a déclaré que, dans les faits, les organisateurs de ces systèmes respectent souvent leurs engagements initiaux afin de gagner la confiance des participants. Cependant, ils ouvrent ensuite plusieurs systèmes simultanément, créent des groupes fictifs et utilisent les noms de membres dans ces systèmes, même si ces membres ne participent pas réellement (ils ne paient pas leurs cotisations ni ne reçoivent les paiements annoncés au sein du groupe). Incapables de rembourser, ces organisateurs dissimulent souvent leurs biens ou prennent la fuite, causant des pertes considérables à la population et engendrant des conflits, ce qui nuit à la cohésion sociale.

« Selon la loi, la création d’associations d’épargne et de crédit rotatives (ROSCA) n’est reconnue comme une opération civile légitime que si elle respecte la réglementation en vigueur. Actuellement, la plupart des ROSCA fonctionnent de manière spontanée, sans enregistrement, sans registre ni document de transaction, ce qui engendre de nombreux risques et un potentiel d’activités criminelles. En cas d’infraction, les personnes qui créent des ROSCA illégalement s’exposent à des sanctions administratives et à l’obligation de restituer les profits illicites ; en cas de soupçons de fraude ou de détournement de fonds, des poursuites pénales seront engagées », a déclaré l’avocat Le Anh.

Bien que la loi prévoie des dispositions spécifiques dans le décret 19/2019/ND-CP, les groupes de prêt informels (phường hụi) reposent essentiellement sur la confiance entre les individus. Lorsque cette confiance est exploitée, les obligations légales deviennent fragiles, exposant les participants au risque de perdre la totalité de leurs biens.

.png)

Au-delà des pertes économiques, l'effondrement des systèmes de prêt informels (hui) engendre de graves conséquences sociales. Dans de nombreuses localités, il n'est plus rare de voir des gens se rassembler devant le domicile de l'organisateur du hui pour réclamer leur argent. Dans certains endroits, des conflits et des rixes éclatent, allant jusqu'à détruire des liens communautaires ancestraux. Les histoires de ruptures entre frères et sœurs ou entre proches se multiplient après chaque effondrement de hui. En effet, nombreuses sont les personnes qui, non seulement y participaient, mais y entraînaient également des membres de leur famille. Lorsque le système s'effondre, la confiance est rompue. À plus grande échelle, de nombreux effondrements de hui de grande ampleur ont plongé des centaines de familles dans la misère, créant des dettes en chaîne et affectant la sécurité et l'ordre public locaux.

En substance, les groupes de prêt informels (hụi et phường) constituent une forme de contribution au capital populaire, non interdite par la loi lorsqu'ils fonctionnent dans le respect des réglementations. Cependant, la réalité à Nghệ An montre que cette forme est gravement pervertie. De nombreux responsables de ces groupes abusent de la confiance pour lever des capitaux à grande échelle, se livrant ainsi à une forme déguisée d'usure. Dans certains cas, ils créent même des « membres virtuels », effectuent des transactions opaques et empêchent les participants de contrôler les flux financiers.

Le lieutenant-colonel Nguyen Thanh Nhan, chef adjoint du département de police criminelle (police provinciale de Nghệ An), a déclaré que la situation concernant les systèmes de prêt informels dans la province de Nghệ An demeurait complexe. Rien qu'en 2025, son unité a reçu sept plaintes relatives à des échecs de ces systèmes. Dès réception de ces plaintes, la direction de la police provinciale a chargé les services compétents et la police communale de recueillir des informations, de qualifier les affaires et, en cas d'indices d'activité criminelle, de les poursuivre conformément à la loi.

« Les systèmes d'épargne rurale constituent une forme légitime de mobilisation de capitaux, très populaire auprès de la population, notamment lorsque l'accès au crédit bancaire est difficile et soumis à des conditions. Lors de leur mise en œuvre, certains organisateurs profitent du manque de connaissances juridiques des participants, qui ne concluent que des accords verbaux. Nombre d'entre eux, après avoir collecté d'importantes sommes d'argent, deviennent avides et inventent des prétextes pour annoncer l'effondrement du système et détourner les fonds », a déclaré le lieutenant-colonel Nhan. La direction provinciale de la police a demandé aux forces de l'ordre communales de se coordonner avec les autorités locales afin d'examiner tous les systèmes d'épargne rurale opérant dans la région et de les encadrer conformément au décret 19/2019/ND-CP. Dès qu'un soupçon de détournement de fonds est détecté, les policiers, informés de la situation, prennent des mesures immédiates pour prévenir et traiter les cas.

« Il convient également de préciser que, dans le cadre de systèmes de prêt informels, les personnes impliquées manquent de responsabilité quant aux sommes qu'elles investissent. Elles ignorent la loi, ne rédigent pas d'accords écrits conformes à la réglementation et ne disposent donc pas de documents justificatifs en cas de litige. C'est pourquoi nous conseillons vivement aux personnes participant à de tels systèmes de se renseigner en profondeur sur la loi, et notamment sur le décret 19/2019/ND-CP. De plus, toute personne participant à un système de prêt informel doit le signaler rapidement aux autorités afin que celles-ci puissent assurer un suivi, un soutien et prévenir toute irrégularité. Cela empêche l'organisateur du système d'abuser de la situation pour détourner des biens ou se déclarer en faillite et ainsi s'approprier indûment des fonds », a déclaré le lieutenant-colonel Nguyen Thanh Nhan.

Selon Mme Nguyen Thi Thu Thu, directrice de la Banque d'État du Vietnam pour la région 8, afin d'aider la population à se prémunir contre les systèmes de prêt informels frauduleux et risqués, les établissements de crédit et les banques ont mis en place ces dernières années de nombreux programmes de prêts légitimes, sûrs et à faible taux d'intérêt. Les procédures de dépôt et de retrait sont également simplifiées ; les clients peuvent retirer leur argent avant l'échéance si nécessaire. « Les établissements de crédit opèrent dans le respect de la loi, bénéficient d'une assurance-dépôts et sont soumis au contrôle de l'État. Aujourd'hui, les dépôts en ligne ou en agence sont très pratiques et simples, et ne nécessitent plus autant de temps ni de démarches qu'auparavant. Le réseau des établissements de crédit s'est également étendu pour mieux servir la population. Lors d'un dépôt, si un emprunteur a besoin d'argent en urgence, il peut retirer le capital et les intérêts à temps ou avant l'échéance », a déclaré Mme Thu.

Par ailleurs, selon Mme Thu, les groupes de prêt informels reposent principalement sur la confiance, sans garanties suffisantes, et la défaillance du responsable du groupe engendre de nombreux risques. « Dans ces groupes, les taux d'intérêt peuvent être plus élevés, et les responsables exploitent cette vulnérabilité psychologique. Les taux d'intérêt bancaires, quant à eux, sont publics et raisonnables, adaptés aux besoins de financement des entreprises et des particuliers. Il est donc essentiel de faire preuve de prudence et d'éviter de participer à des groupes de prêt informels dans l'espoir de gains à court terme sans aucune garantie. En cas de problème, il est possible de ne pas récupérer son investissement initial, sans parler des intérêts », a averti Mme Thu.

Le décret n° 19/2019/ND-CP stipule que : les associations d’épargne et de crédit rotatives (ROSCA) doivent respecter les principes fondamentaux du droit civil énoncés à l’article 3 du Code civil ; les ROSCA ne peuvent être constituées que dans un but d’entraide entre leurs membres ; il leur est interdit de se livrer à des pratiques de prêt usuraire, de fraude, de détournement de biens, d’abus de confiance en vue de détournement de biens, de collecte de fonds illégale ou à toute autre infraction à la loi. L’accord de la ROSCA doit être établi par écrit. Cet accord écrit peut être notarié ou certifié à la demande des membres. Lors de leurs versements, de la perception ou du versement d’intérêts, ou de toute autre opération y afférente, les membres ont le droit d’exiger un reçu auprès de l’organisateur de la ROSCA ou de la personne qui tient le registre de la ROSCA. Le responsable d'une association d'épargne et de crédit rotative (ROSCA) doit notifier par écrit au Comité populaire de la commune où il réside la création d'une ROSCA dont la valeur ou le nombre de parts dans une seule session ROSCA est de 100 millions de VND ou plus, ou la création de deux ROSCA ou plus...

Le responsable d'une association d'épargne et de crédit rotative (ROSCA) sera passible d'une amende de 5 à 10 millions de VND s'il omet d'informer par écrit le Comité populaire de son lieu de résidence de la création d'une ROSCA dont le montant total par versement est égal ou supérieur à 100 millions de VND ; ou s'il crée deux ROSCA ou plus...