Nghe An accroît le capital mobilisé comme « levier » pour la croissance du crédit

L’augmentation continue des dépôts dans le système bancaire offrira aux établissements de crédit l’opportunité d’accroître leurs prêts afin de soutenir les entreprises et de faciliter la mise en œuvre des politiques monétaires.

Les capitaux mobilisés et les prêts continuent de bien croître

Dans un contexte économique toujours fluctuant et face à l'instabilité des autres canaux d'investissement, l'épargne constitue une option sûre choisie par de nombreuses personnes, tout en aidant les banques à garantir leurs capitaux pour répondre aux besoins croissants de crédit.

Selon les informations de la Banque d'État du Vietnam, succursale de Nghệ An, au 31 décembre 2024, le capital mobilisé dans la région (hors Banque de développement) est estimé à 264 872 milliards de VND, soit une augmentation de 32 528 milliards de VND par rapport au début de l'année, ce qui équivaut à 14 % (la même période en 2023 affichait 16,3 %).

L'encours total de la dette des établissements de crédit de la région est estimé à 324 485 milliards de VND, soit une augmentation de 28 706 milliards de VND par rapport au début de l'année, représentant une hausse de 9,7 % (le taux de croissance prévu pour 2023 est de 8,9 %). Hors Banque de développement, l'encours total est estimé à 316 275 milliards de VND, soit une augmentation de 30 053 milliards de VND par rapport au début de l'année, représentant une hausse de 10,5 % (le taux de croissance prévu pour 2023 est de 9,9 %). La dette à moyen et long terme représenterait 39 % de l'encours total, tandis que la dette libellée en VND représenterait 98,8 % de l'encours total.

.jpg)

Les prêts en cours sont concentrés dans un certain nombre de secteurs tels que le commerce de gros et de détail, la réparation automobile et de motos, qui représentent 29,9 % du total des prêts en cours ; les industries de transformation et de fabrication représentent 17,9 % du total des prêts en cours ; l'agriculture, la sylviculture et la pêche représentent 15 % du total des prêts en cours ; les activités de création d'emplois à domicile, de production de biens matériels et de services destinés à l'autoconsommation des ménages représentent 8,5 % ; les activités immobilières représentent 3,9 % des prêts en cours sur l'ensemble de la zone.

Le taux de créances douteuses du secteur bancaire de Nghe An est toujours maintenu à un faible niveau (inférieur à 2 %) par rapport au niveau général de l'ensemble du pays.

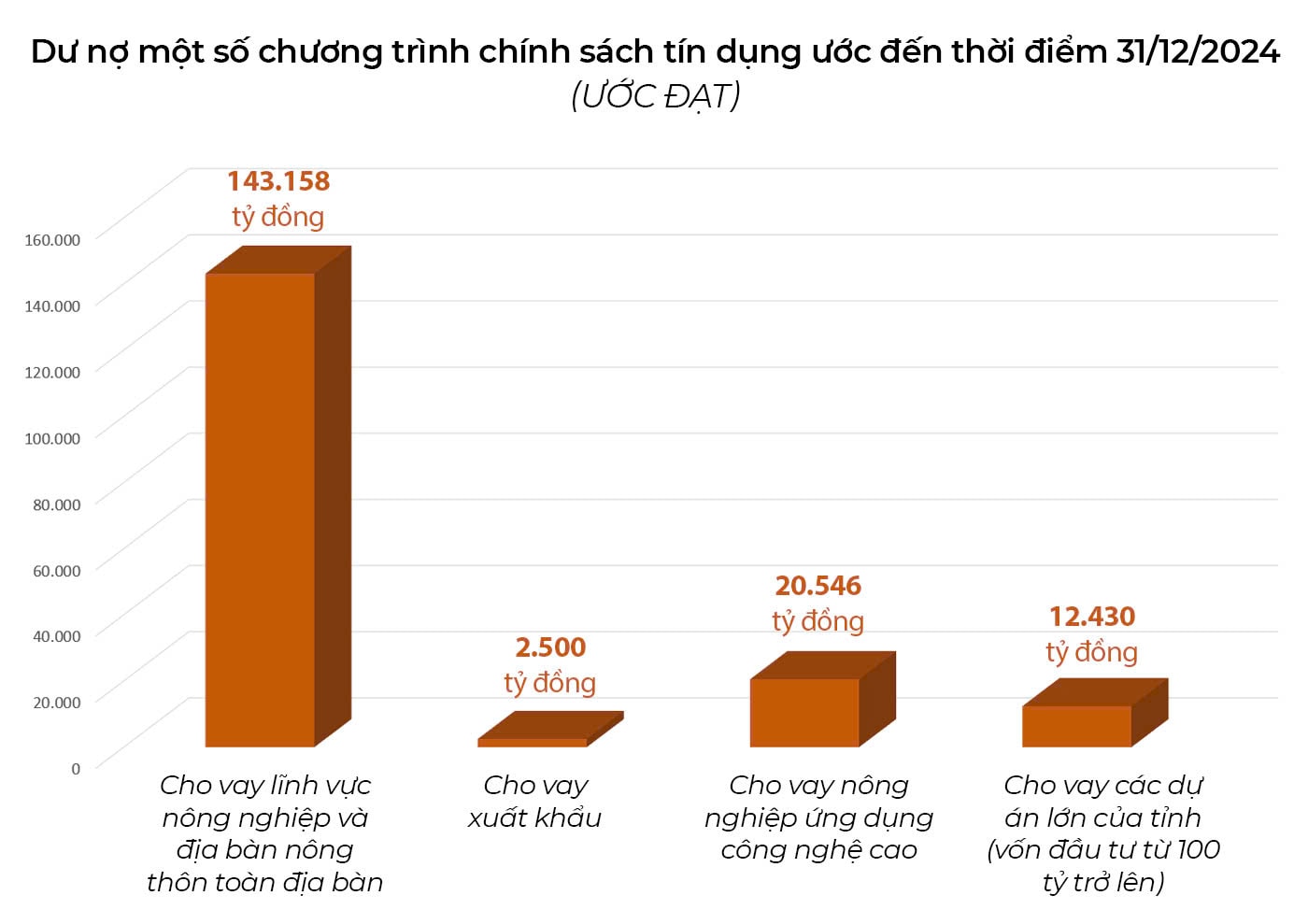

L'encours des prêts de certains programmes de politique de crédit, estimé au 31 décembre 2024, est le suivant : les prêts à l'agriculture et aux zones rurales sont estimés à 143 158 milliards de VND, soit une hausse de 8 % par rapport au début de l'année, représentant 44 % de l'encours total. Les prêts à l'exportation sont estimés à 2 500 milliards de VND, en baisse de 12,6 % par rapport au début de l'année. Les prêts agricoles de haute technologie sont estimés à 20 546 milliards de VND, soit une hausse de 1,3 % par rapport au début de l'année, représentant 6,3 % de l'encours total. Les prêts d'aide au logement, accordés en vertu de la résolution 02/NQ-CP du 7 janvier 2013, s'élèvent toujours à 68 milliards de VND. Les prêts préférentiels destinés à la mise en œuvre des politiques de logement social, conformément au décret 100/ND-CP et à la circulaire 25/2015/TT-NHNN, représentent 469,9 milliards de VND et ont été accordés à 1 349 clients. Les prêts pour la construction navale accordés en vertu du décret 67/2014/ND-CP sont estimés à 76 milliards de VND. Concernant les prêts pour les grands projets de la province (capital d'investissement de 100 milliards de VND ou plus) financés par les banques : actuellement, 49 grands projets de la province sont financés par 15 banques de la région, pour un encours de prêts de 12 430 milliards de VND et un montant total de financements engagés de près de 20 000 milliards de VND ; 18 220 milliards de VND ont été décaissés.

De nombreuses politiques pour soutenir la reprise économique

Dans le cadre de la mise en œuvre de la politique monétaire et des mesures de soutien à la reprise économique, la Banque d'État du Vietnam, succursale de Nghe An, continue de donner pour instruction aux unités locales d'appliquer la directive 01/CT-NHNN afin d'équilibrer les sources de capitaux, de répondre aux besoins de crédit de l'économie et ainsi de continuer à lever les difficultés rencontrées par les clients.

Concrètement, mettre en œuvre efficacement les mesures préconisées par le Premier ministre et la Banque d'État visant à stimuler la consommation, soutenir la production et les entreprises, et développer le marché intérieur. Renforcer un crédit sûr, efficace et sain, limiter la hausse et la fréquence des créances douteuses, et garantir la sécurité des opérations des établissements de crédit. Orienter les crédits vers les secteurs productifs, les secteurs prioritaires et les secteurs moteurs de la croissance économique, conformément à la politique du gouvernement et du Premier ministre ; accroître les prêts à la consommation courante ; et contrôler rigoureusement les secteurs présentant des risques potentiels.

Promouvoir la mise en œuvre de programmes de crédit pour les secteurs de la foresterie et de la pêche (le montant estimé de la mise en œuvre du Programme se situe entre 50 000 et 60 000 milliards de VND). Au 31 octobre 2024, le montant cumulé des décaissements du Programme dans la province de Nghệ An atteignait 33 015 millions de VND.

Concernant le programme de crédit de 120 000 milliards de VND (à ce jour, ce montant a été porté à 145 000 milliards de VND) destiné aux prêts pour le logement social, le logement des travailleurs, la rénovation et la reconstruction d'immeubles anciens conformément à la résolution 33/NQ-CP du gouvernement, le Comité populaire provincial a annoncé une liste de 3 projets qui remplissent les conditions légales pour accéder aux prêts conformément à la résolution 33/NQ-CP.

Les agences bancaires commerciales de la région ont activement démarché les investisseurs et reçu de nombreuses demandes de prêt. Plusieurs réunions de travail ont été organisées entre les banques et les entreprises. Cependant, à ce jour, aucun décaissement n'a été effectué dans la région au titre du programme de crédit de 120 000 milliards de VND.

Afin de promouvoir la mise en œuvre de prêts au secteur vert, 13 établissements de crédit ont accordé des prêts verts dont l'encours atteint 21 710 milliards de VND, soit 7 % du total des prêts en cours dans la région, dont 75 % sont des prêts à moyen et long terme.

Maintenir des taux d'intérêt stables sur les dépôts et réduire les coûts afin de baisser les taux d'intérêt sur les prêts à temps pour soutenir les particuliers et les entreprises de la région. Les taux d'intérêt sur les prêts sont maîtrisés et les nouveaux taux d'intérêt sur les prêts ont diminué d'environ 3 % depuis début 2022.

Mettre en œuvre résolument des solutions pour lever les difficultés rencontrées par les entreprises et les particuliers, notamment en prolongeant la période de restructuration de la dette et en maintenant le groupement de dettes conformément aux dispositions de la circulaire 02/2023/TT-NHNN (modifiée et complétée par la circulaire 06/2024/TT-NHNN du 18 juin 2024). Cumulées du 24 avril 2023 au

Le 31 octobre 2024, la période de remboursement de la dette a été restructurée et le groupe de dettes a été maintenu pour 207 clients, la valeur totale de la dette restructurée (principal et intérêts) s'élevant à 2 583,6 milliards de VND.

Selon le directeur de la succursale de Nghệ An de la Banque d'État du Vietnam, les banques ont accéléré leurs efforts de mobilisation de capitaux au cours des derniers mois de l'année afin de répondre à la demande de crédit, contribuant ainsi à assurer une liquidité stable et à stimuler la croissance économique, notamment pendant la période de forte activité. La demande saisonnière de capitaux augmente en cette fin d'année, mais grâce à la multiplication des offres de crédit à taux préférentiels et à l'augmentation du montant des prêts accordés, les entreprises ne souffrent plus de la même pénurie de capitaux qu'auparavant.

.jpg "Ngành ngân hàng ở Nghệ An tìm giải pháp khơi thông dòng vốn tín dụng")