De nombreux chefs d'entreprise de Nghe An voient leur sortie du pays temporairement suspendue.

(Baonghean.vn) - Ces personnes sont des représentants légaux d'entreprises qui sont obligées d'exécuter des décisions administratives en matière de gestion fiscale parce qu'elles n'ont pas rempli leurs obligations de paiement d'impôts à Nghe An.

M. Nguyen Dinh Duc, directeur par intérim du département des impôts de Nghe An, vient de signer des avis de suspension temporaireReport du départPour les représentants légaux des entreprises qui sont obligées d'exécuter des décisions administratives sur la gestion fiscale et qui n'ont pas rempli leurs obligations de paiement d'impôts, telles que : Société par actions 482, Société par actions chimique Vinh... En outre, certaines succursales ont également signé des avis de suspension temporaire de sortie pour certains propriétaires d'entreprises dans les districts.

|

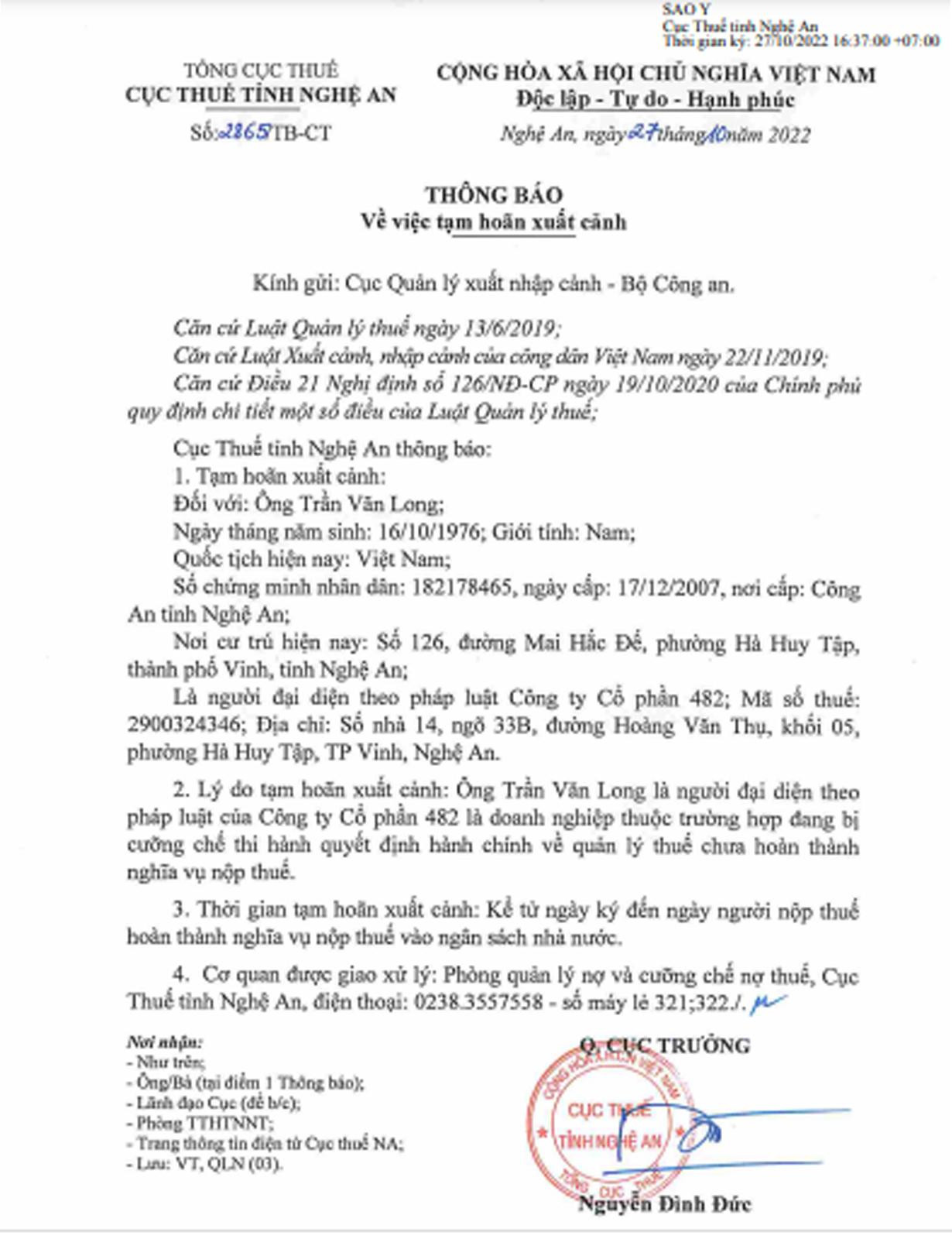

Avis de suspension de sortie pour M. Tran Van Long, représentant légal de la société par actions 482. Photo : PV |

En conséquence, le 27 octobre, M. Nguyen Dinh Duc a signé l'avis n° 2865/TB-CT relatif à la suspension temporaire de sortie du territoire pour M. Tran Van Long (né en 1976, ville de Vinh). M. Long est le représentant légal de la société par actions 482. M. Long a été temporairement suspendu de son droit de sortie du territoire car la société par actions 482 est soumise à des décisions administratives en matière de gestion fiscale et n'a pas encore rempli ses obligations de paiement d'impôts. La période de suspension temporaire de sortie court du 27 octobre 2022 jusqu'à l'achèvement des obligations de paiement d'impôts au budget de l'État.

Le même jour, le directeur par intérim du département des impôts de Nghe An, Nguyen Dinh Duc, a également signé l'avis n° 2866/TB-CT sur la suspension temporaire de sortie de M. Nguyen Hong Son (né en 1956 - Ville de Vinh). M. Son est le représentant légal de Vinh Chemical Joint Stock Company.

M. Son a été temporairement suspendu de son droit de sortie du territoire, car la société Vinh Chemical Joint Stock Company est contrainte d'exécuter une décision administrative de gestion fiscale et n'a pas encore rempli ses obligations fiscales. La période de suspension temporaire de sortie court de la date de signature jusqu'à la date à laquelle le contribuable s'est acquitté de ses obligations fiscales envers le budget de l'État.

|

Les entreprises et les particuliers effectuent leurs démarches auprès du service des impôts de Vinh. Photo : Quang An |

Français En outre, le 27 octobre, le Département des impôts de Bac Nghe II (Département des impôts de Nghe An) a également annoncé la suspension temporaire de sortie pour de nombreux chefs d'entreprise tels que : Suspension temporaire de sortie pour M. Tran Van Noan (né en 1959 - Ville de Vinh), Directeur de Tuong Nguyen Company Limited ; M. Vu Van Hoang (né en 1972 - District de Yen Thanh), Directeur de Hoang Hung Construction Materials Production and Trading Joint Stock Company ; M. Phan Xuan Hai (né en 1963 - District de Yen Thanh), Directeur de Cuong Thinh Garment Import-Export Company Limited ; M. Hoang Quoc Hung (né en 1984 - District de Yen Thanh), Directeur de Ly Hung Company Limited.

La suspension temporaire de sortie pour les dirigeants de l'entreprise susmentionnée est motivée par le fait que l'entreprise est contrainte d'exécuter une décision administrative de gestion fiscale et n'a pas encore rempli ses obligations fiscales. Cette suspension temporaire de sortie prend effet le 27 octobre 2022, jusqu'à ce que le contribuable s'acquitte de ses obligations fiscales envers le budget de l'État.

Le 26 octobre, le Département régional des impôts de Song Lam 1 a également annoncé la suspension temporaire de l'entrée et de la sortie de deux chefs d'entreprise, à savoir : M. To Anh Phuong (société Kieu Phuong, district de Tan Ky) et M. Tran Dinh Hai, directeur de Quy Van Construction Company Limited (Tan Ky).

Période de suspension de sortie : Du 26 octobre 2022 jusqu'à ce que le contribuable ait rempli ses obligations fiscales envers le Budget de l'État.

Quant aux étrangers, leur sortie du Vietnam peut être temporairement suspendue s'ils n'ont pas rempli leurs obligations fiscales (conformément à la clause 1,2, article 28 de la loi sur l'entrée, la sortie, le transit et la résidence des étrangers au Vietnam 2014).

La loi n° 38/2019/QH14 sur l'administration fiscale (article 6) et le décret n° 126/2020/ND-CP régissant cette loi (article 21) ont ajouté des dispositions relatives à la suspension temporaire de sortie pour les contribuables soumis à l'exécution forcée des décisions administratives en matière d'administration fiscale, ainsi que des procédures de coordination de la mise en œuvre de ces mesures. En conséquence, la décision de suspension temporaire, de prolongation ou d'annulation de la suspension temporaire de sortie appartient au chef de l'administration fiscale dont relève directement le contribuable. Ce dernier est habilité à décider de la sélection des cas de suspension temporaire de sortie pour les cas visés à l'article 21, paragraphe 1, du décret n° 126/2020/ND-CP, en fonction de la situation réelle et des activités de l'administration fiscale concernée.