银行资金过剩引发经济增长担忧

体系内现金过剩不仅是因为信贷跟不上动员,也是因为经济增长缓慢。

商业银行拥有大量过剩现金,利率同步下降清晰地体现了这一点。隔夜银行间拆借利率处于历史最低水平,为0.4-0.5%(2015年同期利率为3-4%)。国家银行票据利率也降至0.4%的历史低点(同期利率为3.5%)。五年期国债利率大幅下降至5.79%,为2015年6月以来的最低水平。

利率大幅下降,但银行需求依然旺盛。8月份国家银行票据的发行利率是7月份的两倍,短短三个月内,监管机构已从流通中收回了64万亿越南盾。截至9月14日,政府债券的总发行额已达211.5万亿越南盾,高于历年全年的发行额。

|

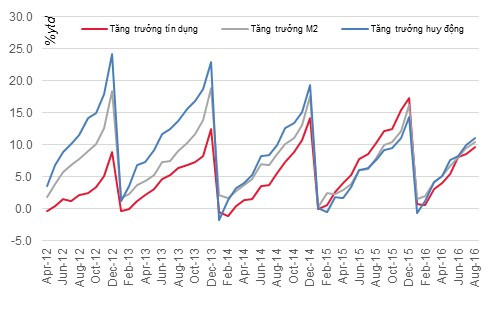

今年以来,信贷增长远低于广义货币供应量(M2)和货币动员量的增长。资料来源:国家银行、国家金融监督管理委员会。 |

“货币过剩”现象并非新现象,在2013年、2014年和2015年初都曾出现过。主要原因之一是支付手段和资金动员总量的增速高于信贷增速。今年前8个月,信贷增长9.67%,而支付手段和资金动员总量的增速分别达到10.5%和11%。同样,今年前8个月的信贷增加值也远低于其他两个指标。

这背后有一个更大的原因,那就是经济增长放缓,这导致了两个影响货币市场的后果。一是信贷需求下降,二是贸易顺差。得益于贸易顺差,越南整体国际收支顺差较大,国家银行也用越南盾购买外汇,充实外汇储备。自今年年初以来,央行已购买了约100亿美元,相当于“抽”出了230万亿越南盾。2013年和2014年也出现了同样的情况。2015年,在经济增长加快的情况下,越南再次出现贸易逆差,国家银行不得不抛售60亿美元外汇储备,以稳定外汇市场。

鉴于经济增长放缓——这是现金过剩现象的根本原因——人们对货币市场稳定的喜悦之情,几乎难以超过对经济增长放缓以及数百万人生命安全的担忧。此外,由于越南的国内化率较低,这种过剩状态也相当脆弱。当经济强劲增长时,贸易逆差肯定会再次出现,导致通过购买外汇来增加外汇储备,从而减少货币供应量。

当前的问题是,越南何时才能重回高增长?2015年,在经历了三年的低增长之后,越南试图通过放松货币和财政政策重回增长轨道。然而,仅仅一年之后,增长再次大幅下滑。如果我们再次仓促刺激,可能会陷入贸易逆差、汇率和通货膨胀的恶性循环,而且需要多年时间才能解决。针对当前形势的一个“完美”解决方案是将资产出售给外国投资者。一方面,预算将立即拥有大量资金用于新项目的再投资;另一方面,外汇储备将拥有更多外汇,有助于稳定货币。剩下的问题是如何以最有效的方式使用筹集到的资金。

私人客户投资分析与咨询总监

西贡证券公司(SSI)

据VNE报道

| 相关新闻 |

|---|

.jpg "Nghệ An tăng nguồn vốn huy động làm 'đòn bẩy’ cho tăng trưởng tín dụng")