Rectification de la gestion fiscale, sans omettre aucun contribuable pour la taxe sur l'utilisation des terres non agricoles

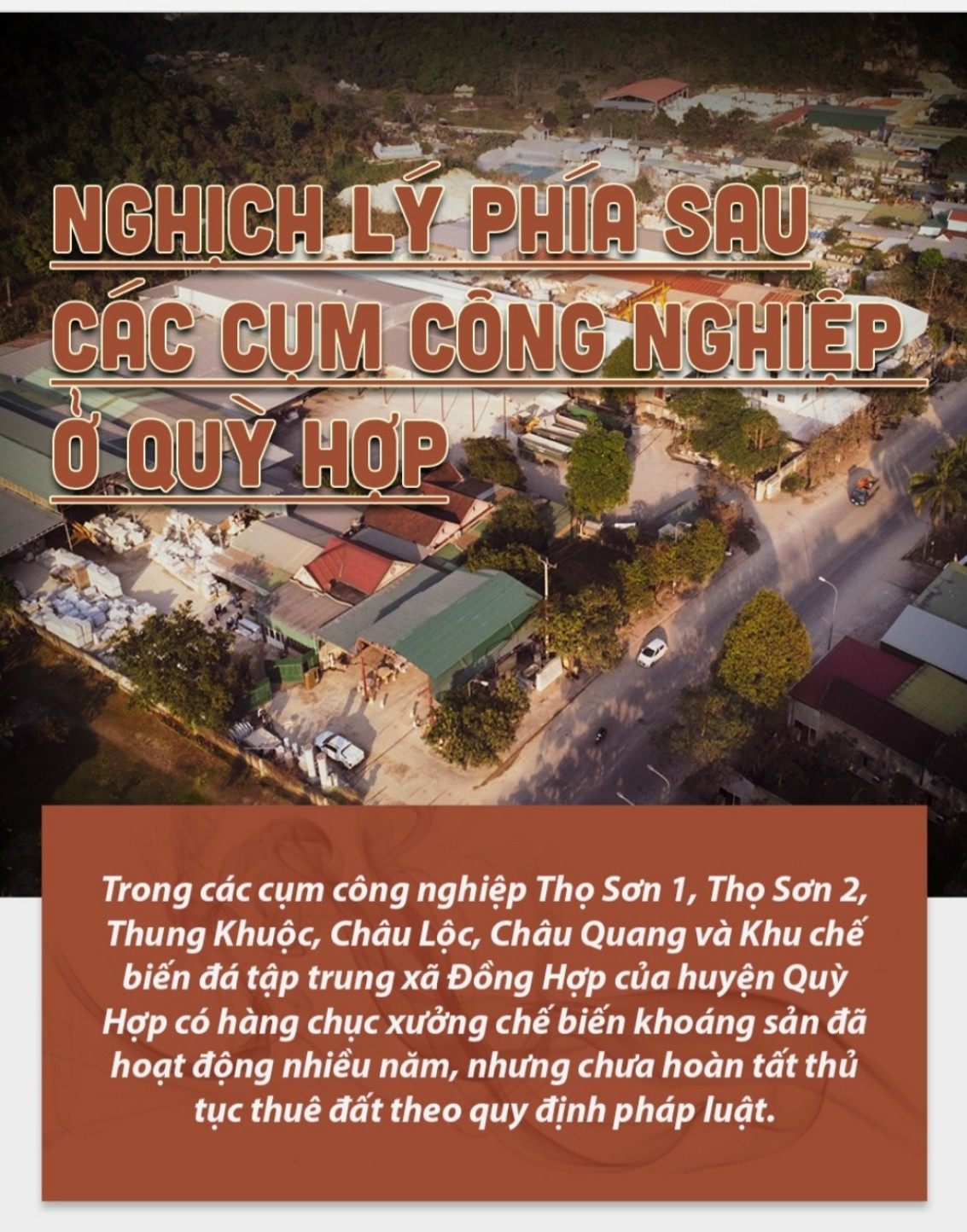

(Baonghean.vn) - Le Département provincial des impôts vient de publier un document enjoignant ses services et antennes à examiner, déclarer et gérer les taxes relatives à l'utilisation des terres sans décision d'usage ni contrat de bail. C'est ce problème que le journal Nghe An a abordé dans son article intitulé « Paradoxe des zones industrielles de Quy Hop ».

Deux services fiscaux ont « reçu » des rappels.

Le 9 avril 2024, le Département provincial des impôts a adressé la circulaire officielle n° 1921/CT-HKDTK aux divisions d'inspection et d'examen des impôts n° 1, 2 et 3, au Département de la gestion des recettes des entreprises, des ménages, des particuliers et autres, au Département des impôts de la ville de Vinh et aux départements régionaux des impôts. Le Département provincial des impôts a commenté : « Récemment, le Département provincial des impôts a publié de nombreux documents enjoignant les services et les départements des impôts à examiner et à signaler les cas d'utilisation de terrains à des fins de location sans décision, contrat de location ou certificat de droit d'utilisation des sols (circulaires officielles n° 302/CT-HKDTK du 14 janvier 2022 et n° 552/CT-HKDTK du 3 février 2023). »

En conséquence, seuls six services fiscaux (le service des impôts de la ville de Vinh et les services fiscaux régionaux de Song Lam I, Song Lam II, Phu Quy I, Bac Nghe I et Bac Nghe II) ont signalé 22 cas d'organisations occupant des terrains sans décision, contrat de bail ni certificat de droit d'utilisation des sols. Bien que le bail soit arrivé à échéance, ces organisations continuent d'occuper les terrains sans avoir entrepris les démarches nécessaires à son renouvellement. À ce jour, les services fiscaux ont recouvré les loyers et les taxes d'utilisation des terrains non agricoles pour 21 de ces 22 cas.

Toutefois, grâce à la coordination avec les organismes compétents, il existe encore des informations indiquant que des organisations et des particuliers utilisent des terres dans la province sans posséder de décisions, de contrats de location de terres ou de certificats de droits d'utilisation des terres (qui n'ont pas été signalés dans la liste révisée des services fiscaux).

Par conséquent, « afin de mettre pleinement en œuvre la gestion fiscale, sans omettre aucun contribuable », le Département provincial des impôts a chargé les services d'inspection et d'examen des impôts n° 01, 02 et 03 ; le Département de la gestion des revenus des entreprises, des ménages, des particuliers et autres ; le Département des impôts de la ville de Vinh et les départements régionaux des impôts de poursuivre l'examen, la déclaration et la gestion des impôts pour les cas d'utilisation des terres sans décisions, les contrats de location de terres et les certificats de droits d'utilisation des terres.

Plus précisément : « Coordonner régulièrement avec les comités populaires au niveau du district et les agences compétentes pour recueillir des informations sur les cas d'organisations utilisant des terres dans le but de payer un loyer foncier sans décision, contrat de location de terrain ou certificat de droit d'utilisation des terres afin de gérer la collecte du loyer foncier et de la taxe d'utilisation des terres non agricoles conformément aux dispositions de la clause 2, article 4, circulaire 77/2014 du 16 juin 2014 du ministère des Finances.

Dans le même temps, signalez-le au Département provincial des impôts (pour les utilisateurs fonciers organisationnels) afin qu'il transmette les informations à l'autorité compétente pour traitement ; pour les utilisateurs fonciers qui sont des particuliers et des ménages, signalez-le de manière proactive et demandez au Comité populaire de district (l'autorité compétente pour émettre la décision sur la location de terres pour les particuliers et les ménages) de traiter conformément à la réglementation.

Le Département provincial des impôts a expressément rappelé à la Direction des impôts de Phu Quy I : « Appliquez rigoureusement la gestion fiscale des cas d'utilisation des sols sans décision, contrat de bail ni certificat de droit d'utilisation des sols dans les zones industrielles de la région. » Il a également rappelé à la Direction régionale des impôts de Bac Nghe II : « Gérez le recouvrement des loyers fonciers et des taxes d'utilisation des terrains non agricoles pour le compte de la Société par actions d'investissement et de construction Long Thanh, concernant les terrains dont le bail a expiré sans qu'aucune procédure de prolongation n'ait été engagée conformément à la réglementation. »

Des instructions spécifiques sont prévues pour les services d'inspection fiscale n° 1, 2 et 3 : lors de l'inspection au siège du contribuable, les équipes d'inspection doivent examiner les cas des organismes exploitant des terres qui ne disposent ni d'une décision d'autorisation ni d'un contrat de bail foncier. Le cas échéant, elles doivent synthétiser et transmettre les résultats de cet examen au Département de la gestion des entreprises, des ménages, des particuliers et des autres recettes dans un délai de cinq jours ouvrables suivant la fin de leur mission.

Parallèlement, il est souligné : « Tout service des impôts ou département qui omet d'examiner et de gérer les loyers fonciers et les taxes foncières non agricoles dans les cas d'utilisation des terres sans décision ni contrat de bail foncier, ou dont le bail foncier a expiré mais que les terres sont toujours utilisées sans procédure de prolongation du bail foncier, doit en assumer l'entière responsabilité. »

«Se souciera» des zones industrielles de Quy Hop

Le 21 mars 2024, le journal Nghe An a publié un article intitulé «Le paradoxe des clusters industriels à Quy HopIl ressort des informations recueillies que dans les zones industrielles et les zones de transformation de la pierre du district de Quy Hop, 25 usines, en activité depuis de nombreuses années, n'ont toujours pas obtenu de bail foncier auprès des autorités compétentes (5 usines dans la zone industrielle de Tho Son 1, 7 dans celle de Tho Son 2, 3 dans celle de Thung Khuoc, 1 dans celle de Chau Quang, 2 dans celle de Chau Loc et 7 dans la zone de transformation de la pierre de la commune de Dong Hop). Ce problème exige donc une intervention et une résolution rapides.

Le Comité populaire du district de Quy Hop a récemment achevé l'examen des questions foncières liées à l'utilisation des terrains par 25 usines de transformation situées dans les zones industrielles de la région. Les données recueillies révèlent que la superficie des terrains utilisés par ces 25 usines dans ces zones, mais non encore loués par les autorités compétentes, est considérable.

Plus précisément, la société Dai Gia Phat utilise 21 000 m² ; Hop Thinh Company Limited, 56 000 m² ; An Loc Joint Stock Company, 80 000 m² ; Toan Thang Company Limited, 29 000 m² ; Hoang Anh Mineral Exploitation and Processing Company Limited, 10 320,5 m² ; Phuc Hung Trading Company Limited, 10 000 m² ; Tho Hop White Stone Powder Joint Stock Company, 19 215 m² ; Long Anh Mineral Company Limited, 15 212,5 m² ; Luong Vy Production and Trading Company Limited, 17 516 m²…

Les zones industrielles du district de Quy Hop sont reconnues et font l'objet d'une planification détaillée depuis de nombreuses années. Parmi elles, la zone industrielle de Thung Khuoc a été reconnue par le Comité populaire provincial et son plan de construction détaillé a été approuvé en 2007. Les zones industrielles de Tho Son 1, Tho Son 2, Chau Loc et Chau Quang ont quant à elles vu leur plan de construction détaillé approuvé par le Comité populaire provincial en 2015.

Ces informations prouvent que, depuis de nombreuses années, la gestion des loyers fonciers et de la taxe foncière non agricole dans les zones industrielles du district de Quy Hop n'est pas conforme à la réglementation, ce qui affecte considérablement les recettes du budget de l'État. La principale raison est que 25 usines de transformation de minéraux n'ont pas obtenu de bail auprès des autorités compétentes ; or, le service des impôts du district de Quy Hop I a également une part de responsabilité dans la gestion des loyers fonciers et de la taxe foncière non agricole.

Concernant ce sujet, le représentant du Département provincial des impôts a indiqué que, conformément à la circulaire officielle n° 1921/CT-HKDTK du 9 avril 2024, le Département des impôts a formulé des demandes spécifiques à l’intention du bureau des impôts de Phu Quy I. « Les organismes utilisant des terres sont tenus de déclarer leurs impôts auprès de l’administration fiscale ; réciproquement, l’administration fiscale est également tenue d’inciter les organismes utilisant des terres à s’acquitter de leurs obligations fiscales envers l’État. »

Par conséquent, le Département des impôts a chargé la succursale des impôts de Phu Quy I de mener un examen et de produire rapidement un rapport complet et détaillé. Dès réception de ce rapport, le Département des impôts collaborera avec le Département des ressources naturelles et de l'environnement, soumettra un rapport au Comité populaire provincial afin d'envisager des solutions aux problèmes rencontrés et traitera en profondeur les questions de location des terrains des usines de transformation des minéraux des entreprises situées dans les zones industrielles du district de Quy Hop, permettant ainsi de recouvrer dans le budget de l'État les redevances de location et les taxes foncières non agricoles..., a affirmé le représentant du Département provincial des impôts.