Donner des « cannes à pêche » aux minorités ethniques

(Baonghean.vn) - Le Parti et l'État accordent une attention particulière aux régions où vivent les minorités ethniques. À Nghe An, outre les nombreuses mesures de sécurité sociale, la mise en œuvre réussie de politiques de crédit préférentiel a créé les conditions permettant aux minorités ethniques d'accéder rapidement et facilement au capital.

Échapper à la pauvreté grâce au capital politique

Auparavant, la famille de M. Vy Van Dung, né en 1964 dans le village de Hoa Son, commune de Ta Ca, district de Ky Son, était très pauvre et comptait parmi les ménages les plus démunis du village. En mars 2008, M. Dung a été admis au groupe d'épargne et de crédit du village et sa demande de prêt de 10 millions de VND a été examinée dans le cadre du programme de prêts aux ménages démunis.

M. Dung a déclaré : « Après avoir obtenu le prêt, j'ai acheté une vache ; en 2009, elle a donné naissance à une autre vache, puis à trois autres en 2011, ce qui a porté ma famille à cinq. Par la suite, le troupeau a continué de croître et la situation économique de la famille s'est améliorée grâce à une agriculture efficace. En 2013, la famille est sortie de la pauvreté. En 2014, l'État a accordé à ma famille quatre hectares de forêt pour la protéger. La branche Nghe An de la Banque de politique sociale a prêté 20 millions de VND à ma famille dans le cadre du programme de création d'emplois pour développer le cheptel bovin, élever des chèvres et planter des arbres fruitiers. »

|

| Modèle économique de la famille de M. Vy Van Dung, village de Hoa Son, commune de Ta Ca, district de Ky Son. Photo : Thu Huyen |

Grâce au prêt de la Banque de Politique Sociale et à l'accompagnement et aux conseils en élevage dispensés par la commune et l'association pendant deux périodes de prêt, la famille de M. Hoang a stabilisé ses conditions de vie, a trouvé une source de revenus et est sortie de la pauvreté. Elle possède actuellement 19 vaches, 10 chèvres, plus de 100 poulets et cultive divers arbres fruitiers. Elle a investi dans la scolarisation de ses enfants, construit une maison spacieuse, s'est équipée d'une télévision, d'un réfrigérateur et d'une moto, et a également investi dans deux rizières supplémentaires pour desservir les habitants du village.

Au cours des 15 dernières années, les programmes de crédit mis en œuvre par la Banque de politique sociale du district de Ky Son ont déboursé 610 313 millions de VND à 30 736 ménages pauvres et autres bénéficiaires. Au 25 mai 2018, l'encours de crédit s'élevait à 246 701 millions de VND, dont 10 545 ménages. Actuellement, 11 communes sur 21 affichent un encours de crédit supérieur à 10 milliards de VND. Certaines communes affichent un encours élevé : Huu Kiem (33 milliards de VND), Ta Ca (27 milliards de VND), Chieu Luu (23 milliards de VND) et My Ly (19 milliards de VND). Certaines communes affichent une bonne solvabilité, comme My Ly, Ta Ca, Huu Lap, etc.

M. Nguyen Thanh Hoang - Président du Comité populaire du district de Ky Son a déclaré : Depuis 2007, après que le Gouvernement a autorisé la mise en œuvre de programmes de crédit spécifiques destinés spécifiquement aux zones pauvres et aux minorités ethniques, et surtout après que le Gouvernement a publié la Résolution 30a sur le programme de réduction rapide et durable de la pauvreté dans les districts pauvres, le crédit de politique sociale a réellement apporté de grandes contributions aux résultats de la réduction de la pauvreté dans l'ensemble du district en général et à l'amélioration des conditions de vie des minorités ethniques du district en particulier ; grâce à cela, dans la période 2010-2015, le taux annuel moyen de réduction de la pauvreté du district de Ky Son a atteint 5,5 %/l'objectif fixé de 4-5 % ; dans les deux années 2016-2017, le taux annuel moyen de réduction de la pauvreté a atteint 4,77 %/l'objectif fixé de 4-5 %.

|

| Duong Quyet Thang, directeur général de la Banque des politiques sociales, a encouragé les habitants de Ky Son à utiliser efficacement les prêts et à développer l'économie familiale. Photo : Thu Huyen |

Parmi les 19 programmes de crédit actuellement mis en œuvre dans la province de Nghe An, il existe 4 programmes de crédit spécifiquement destinés aux prêts aux minorités ethniques, notamment : les prêts aux ménages des minorités ethniques pour développer la production ; les prêts pour soutenir les terres résidentielles, les terres de production et l'eau domestique pour les ménages des minorités ethniques ; les prêts aux ménages pauvres des communes, villages et hameaux ayant des difficultés particulières pour emprunter des capitaux pour planter des forêts et développer la production ; les prêts pour développer la socio-économie des minorités ethniques et des zones montagneuses.

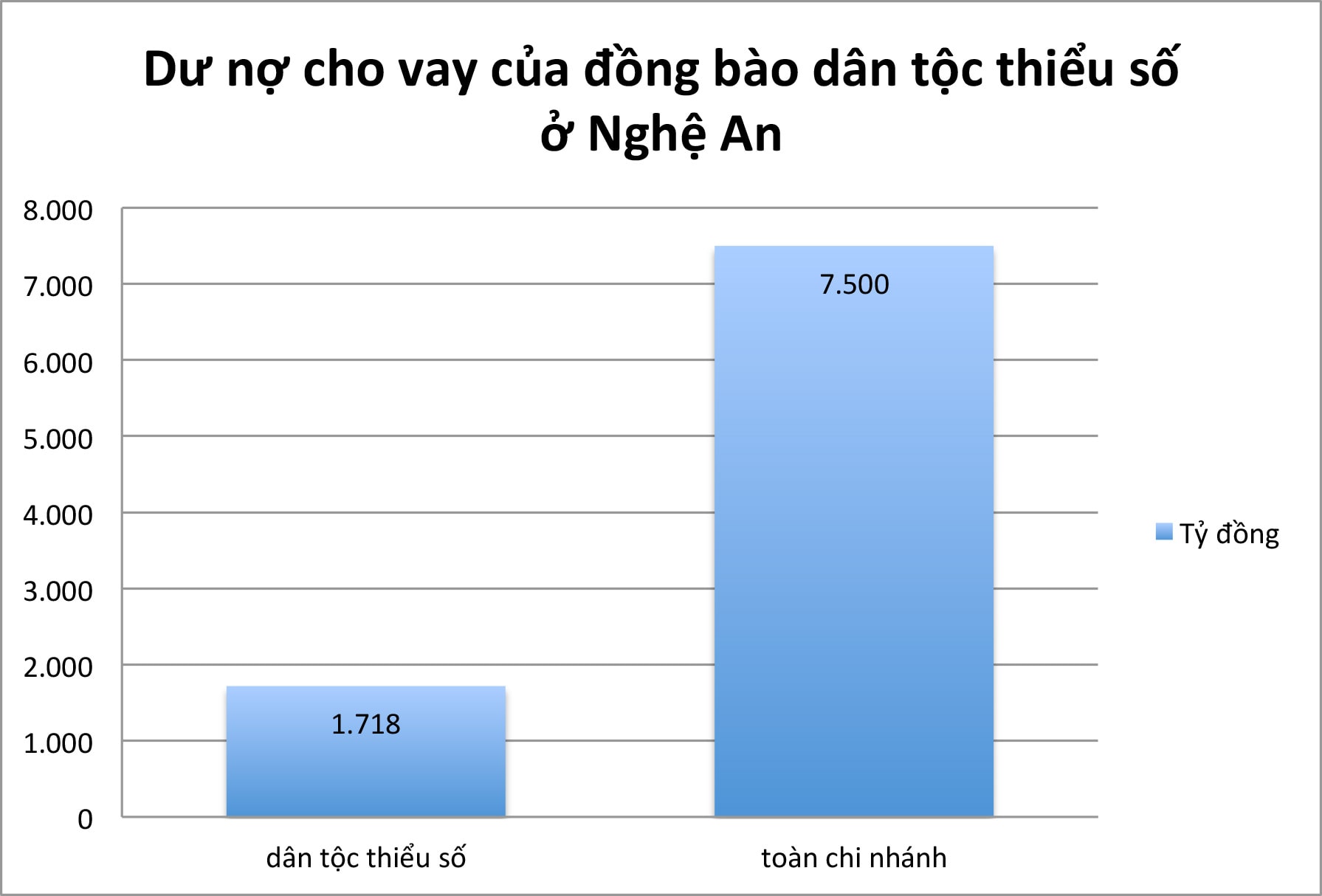

Actuellement, le volume de prêts exclusivement destinés aux minorités ethniques s'élève à 5 174 milliards de VND (soit 26,2 %), et 424 700 ménages empruntent des capitaux (soit 27,8 %). Les ménages issus de minorités ethniques ont accès à tous les programmes de crédit actuellement en place. L'encours de crédit actuel des ménages issus de minorités ethniques représente 22,94 % de l'encours total de la branche, soit un encours moyen de 28,4 millions de VND par ménage. Grâce au respect des engagements de paiement des intérêts mensuels et de remboursement progressif des dettes à échéance, les personnes démunies ont pris l'habitude et la conscience d'épargner pour les plus démunis. Cette action revêt une importance particulière pour les populations des zones reculées et en difficulté, et constitue une véritable ressource pour stabiliser leur situation.

La plupart des personnes ayant emprunté de l'argent ont investi dans l'élevage de buffles, de vaches, de chèvres et de porcs. Grâce à des prêts modestes, des taux d'intérêt préférentiels, des conditions et des mécanismes avantageux, cette source de capital a véritablement joué un rôle de « test » important pour les minorités ethniques les plus pauvres. Une utilisation efficace de ce prêt est indispensable pour garantir le succès des emprunts ultérieurs, assortis de prêts plus importants, de taux d'intérêt et de conditions moins préférentiels.

Affirmer l’importance des canaux de crédit

Depuis 2007, le crédit d'aide sociale a continué de contribuer davantage à la réduction de la pauvreté et à l'amélioration des conditions de vie des minorités ethniques. Il a contribué à une réduction rapide du taux de pauvreté dans les zones peuplées de minorités ethniques, de 36,19 % à 16,54 % sur la période 2011-2015 (districts 30a : réduction moyenne de 6 à 7 % par an) ; sur les deux années 2016-2017, il est passé de 24,04 % à 17,04 %, réduisant ainsi la pauvreté de 17 214 ménages. Parallèlement, le crédit d'aide sociale a contribué à modifier considérablement l'aspect des villages ruraux, en particulier des zones pauvres et des zones peuplées de minorités ethniques.

M. Tran Khac Hung, directeur de la Banque de politique sociale de l'agence de Nghe An, a déclaré : « Parmi les prêts en cours et la clientèle actuelle de la Banque de politique sociale de l'agence de Nghe An, les prêts en cours des minorités ethniques représentent une part importante. Outre les incitations à l'emprunt auprès des programmes de crédit, comme pour d'autres sujets, les minorités ethniques bénéficient de plusieurs programmes de crédit spéciaux avec des taux d'intérêt et des conditions très préférentiels. La succursale a tiré parti des sources de financement centrales et a recommandé d'accroître le soutien local afin de privilégier les sources de financement pour les districts et les zones défavorisés, ainsi que pour les zones où vivent des minorités ethniques. »

|

| Graphismes : Thu Huyen |

Grâce à cela, le taux de croissance du capital dans les zones pauvres et les zones peuplées de minorités ethniques est toujours supérieur au taux de croissance moyen de l'ensemble de la province. Entre 2007 et 2017, le taux de croissance pour 11 districts de l'Ouest a atteint 44,4 %, tandis que le taux de croissance moyen était de 43 %. Outre les politiques générales comme les autres sujets, les minorités ethniques bénéficient également de nombreux programmes spécifiques avec des taux d'intérêt spéciaux et des conditions préférentielles.

Le crédit stratégique est coordonné par la Banque vietnamienne pour les politiques sociales avec des organisations sociopolitiques chargées de mettre en place un réseau de groupes d'épargne et de crédit au service de tous les hameaux et villages de la province. Grâce à ces prêts, les ménages issus de minorités ethniques bénéficient d'un soutien pour partager leurs expériences de production avec les membres des groupes d'épargne et de crédit, de conseils sur la gestion d'entreprise et sont soumis à des inspections et une supervision régulières de la part du conseil d'administration du groupe et des responsables de l'association mandatée.

L'approche et les services de la Banque de Politique Sociale constituent une solution extrêmement efficace pour prévenir et faire reculer progressivement le crédit au noir en zones rurales. Le crédit au noir est bien plus qu'un simple canal de soutien financier pour les pauvres en général et les minorités ethniques en particulier. Il a contribué de manière significative et directe à l'évolution des mentalités, à l'adaptation des méthodes de production et même de la vie quotidienne des populations, notamment en leur donnant l'habitude d'épargner et en les familiarisant progressivement avec les mécanismes du marché.

Grâce à ses avantages, dans les districts pauvres de la province de Nghe An, le crédit de politique sociale s’est affirmé comme le canal de crédit le plus important pour le développement socio-économique local.

La Banque de politique sociale mène une enquête de crédit à Ky Son

(Baonghean.vn) - Grâce au capital préférentiel de la Banque vietnamienne pour les politiques sociales, de nombreux membres des minorités ethniques de la commune de Ta Ca, Ky Son, ont trouvé de nouveaux emplois pour réduire la pauvreté et stabiliser leur vie.