Concernant la pénalité pour paiement tardif des offres gagnantes aux enchères de terrains à Cua Lo : les plaintes des citoyens sont bien fondées.

Le journal Nghe An a rapporté le 13 juin 2024 le cas d'un citoyen se plaignant que le service des impôts de la région de Bac Vinh pénalisait indûment le retard de paiement des taxes foncières pour des terrains acquis aux enchères. L'affaire a été clarifiée et la plainte du citoyen est jugée justifiée.

Résumé de l'incident

Selon un article du journal Nghe An intitulé « Que révèlent les plaintes des citoyens concernant les pénalités pour paiement tardif des frais d'utilisation des terrains mis aux enchères ? », M. Nguyen Van Dinh, résidant dans le bloc 10, quartier Le Loi (ville de Vinh), a remporté l'enchère pour 3 parcelles de terrain dans la zone de planification des entrepôts frigorifiques, quartier Nghi Tan, ville de Cua Lo, pour un montant total dépassant 5 milliards de VND.

Lors des démarches pour obtenir un certificat de droit d'utilisation des terres, il a été condamné à une amende pour paiement tardif des frais d'utilisation des terres, alors même qu'il avait déjà versé l'intégralité du montant de l'offre retenue au budget de l'État.

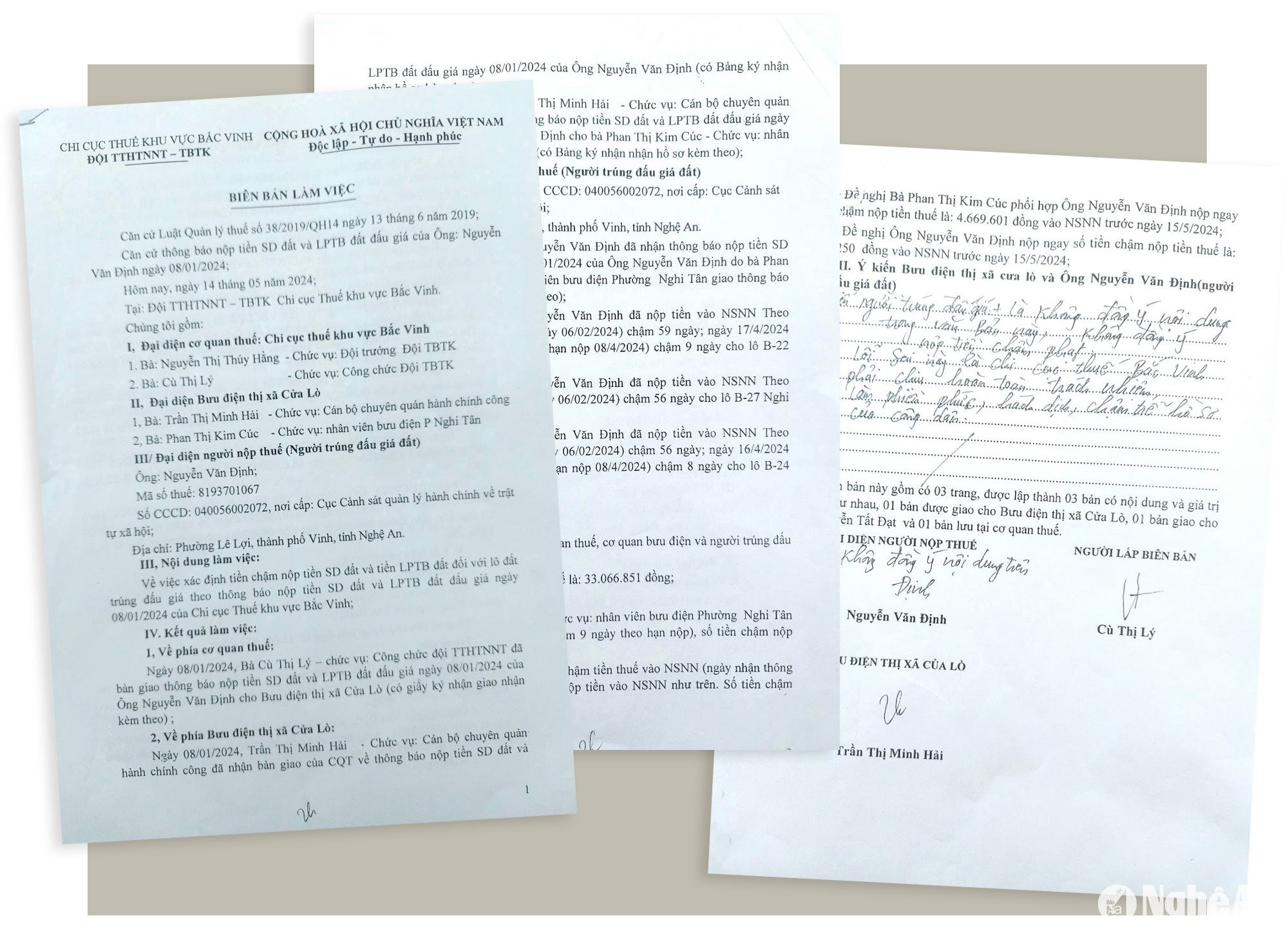

Le 14 mai 2024, M. Nguyen Van Dinh a rencontré, afin d'obtenir des éclaircissements, des représentants de l'équipe d'information et d'assistance aux contribuables (Bureau régional des impôts de Vinh Nord), en coordination avec le bureau de poste de Cua Lo. Lors de cette réunion, il a été indiqué que le 8 janvier 2024, le Bureau régional des impôts de Vinh Nord lui avait adressé un avis de paiement des taxes foncières et des frais d'enregistrement relatifs au terrain mis aux enchères et lui appartenant ; cet avis avait été remis le même jour au bureau de poste de Cua Lo.

Le bureau de poste de Cua Lo a confirmé avoir reçu, le 8 janvier 2024, la notification de l'administration fiscale et l'avoir remise le même jour au personnel du bureau de poste du quartier de Nghi Tan. Il a également confirmé que M. Nguyen Van Dinh avait reçu, le 15 février 2024, la notification relative au paiement des taxes foncières et des frais de vente aux enchères du terrain, remise par le personnel du bureau de poste du quartier de Nghi Tan.

Dans le même temps, en comparant la date à laquelle M. Nguyen Van Dinh a versé les taxes foncières pour chaque parcelle de terrain au budget de l'État avec les délais de paiement indiqués dans l'avis, il a été conclu que le montant total des taxes foncières impayées pour les terrains mis aux enchères s'élève à 33 066 851 VND.

Il ressort de ce qui précède que l'employé du bureau de poste du quartier de Nghi Tan est responsable du paiement d'un arriéré d'impôts de 4 669 601 VND ; M. Nguyen Van Dinh est responsable du paiement d'un arriéré d'impôts de 28 397 250 VND ; et il est demandé à l'employé du bureau de poste du quartier de Nghi Tan de coopérer avec M. Nguyen Van Dinh pour payer les 4 669 601 VND, et à M. Nguyen Van Dinh de payer les 28 397 250 VND avant le 15 mai 2024.

Cependant, M. Nguyen Van Dinh a contesté la situation, expliquant que « l’avis du bureau régional des impôts de Bac Vinh ne lui avait pas été remis ; l’employé du bureau de poste du quartier de Nghi Tan l’a remis en retard à une autre personne ayant remporté l’enchère, mais cette dernière ne le lui a pas transmis… ». Dans le procès-verbal, M. Dinh a déclaré : « Je conteste le contenu de ce document et je refuse de payer la pénalité de retard… ». Par la suite, M. Dinh a déposé une plainte auprès de plusieurs organismes provinciaux, du service des impôts et du journal Nghe An.

Dans sa plainte, M. Dinh a cité l'article 13 de la circulaire 14/2015/TTLT-BTNMT-BTP, qui stipule la responsabilité des autorités fiscales quant à l'émission des avis de paiement des taxes foncières ; la responsabilité des agents du fisc chargés de l'envoi de ces avis et de l'accompagnement du soumissionnaire retenu afin qu'il se conforme aux dispositions fiscales. Par conséquent, M. Dinh a fait valoir que la pénalité pour retard de paiement des taxes foncières qui lui a été infligée par le Bureau régional des impôts de Bac Vinh était illégale et a demandé : « Le Bureau régional des impôts de Bac Vinh doit assumer l'entière responsabilité du retard dans le traitement de ma demande de titre foncier, ce qui a causé un préjudice financier et porté atteinte à mes droits et intérêts légitimes. En conséquence, je vous prie respectueusement d'enquêter, de traiter et de résoudre définitivement cette affaire afin que le Comité populaire de la ville de Cua Lo puisse me délivrer un certificat de droit d'utilisation du sol. »

La plainte est « partiellement fondée ».

Le 11 juin 2024, en collaboration avec le Bureau régional des impôts de Vinh Nord, nous avons été informés qu'une inspection et un examen étaient en cours suite à la plainte. Plus précisément, la directrice adjointe du Bureau des impôts, Pham Thi Hong Van, a déclaré : « Nous avons pris contact avec la personne mandatée par M. Dinh et, le même jour, nous avons également pris rendez-vous avec le bureau de poste de la ville de Cua Lo. Le plaignant ayant également dénoncé l'attitude des agents du fisc, nous allons vérifier ces informations. Nous organiserons ensuite une réunion avec toutes les parties concernées afin de régler définitivement cette affaire et de communiquer avec la presse… »

Par conséquent, dans l'article intitulé « Que révèlent les plaintes des citoyens concernant les pénalités pour paiement tardif des taxes foncières sur les terrains mis aux enchères ? », le journal Nghe An s'est contenté de mentionner le contenu de la plainte et a également souligné que le service des impôts de la zone de Bac Vinh avait émis l'avis de paiement le 8 janvier 2024, tandis que l'équipe d'information et d'assistance aux contribuables avait déterminé que M. Nguyen Van Dinh ne l'avait reçu que le 15 février 2024. Le journal en a conclu à la négligence du personnel du bureau de poste du quartier de Nghi Tan et au manque d'attention des agents fiscaux compétents quant au contrôle, à l'accompagnement et à l'incitation des adjudicataires à s'acquitter de leurs obligations envers l'État.

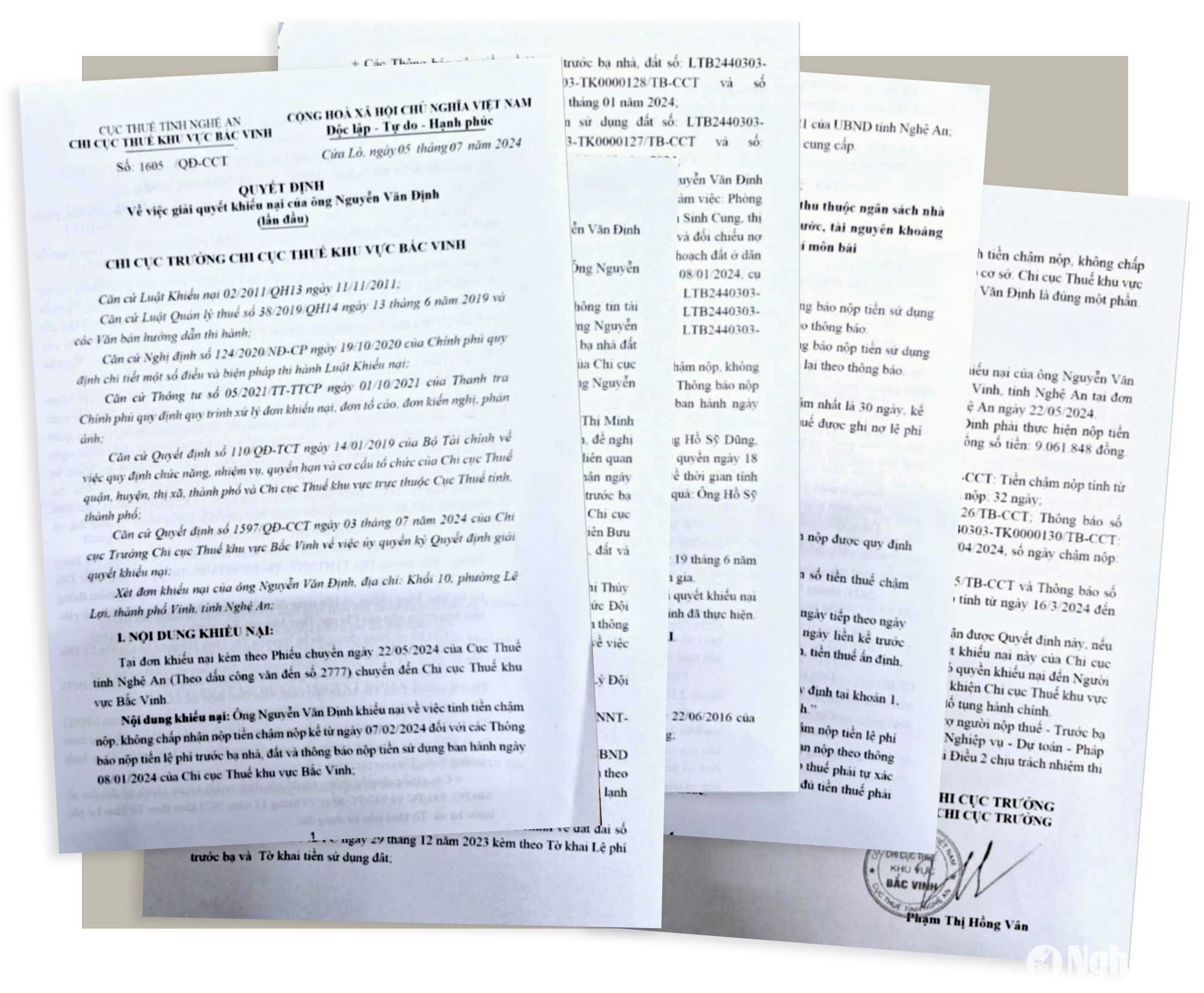

Selon Pham Thi Hong Van, chef adjointe du département des impôts de la région de Bac Vinh, le département a finalisé le traitement de la plainte de M. Nguyen Van Dinh par la décision n° 1605/QD-CCT du 5 juillet 2024. En conséquence, l'équipe de vérification du département des impôts de la région de Bac Vinh a rassemblé, vérifié et examiné les documents et a collaboré avec les parties concernées pour conclure que : « La plainte de M. Nguyen Van Dinh concernant le calcul des pénalités de retard et le refus de paiement de ces pénalités à compter du 7 février 2024 pour les avis de frais d'enregistrement foncier et immobilier et de frais d'utilisation des sols émis le 8 janvier 2024 par le département des impôts de la région de Bac Vinh est fondée. »

En outre, sur la base du décret gouvernemental n° 126/2020/ND-CP du 19 octobre 2020, les responsabilités des parties concernées concernant la pénalité de retard de paiement des frais d'utilisation du terrain appliquée à M. Nguyen Van Dinh ont été revues et clarifiées.

Voici les éléments sur lesquels se fonde la conclusion du Bureau régional des impôts de Vinh Nord : « La réclamation de M. Nguyen Van Dinh concernant le calcul des pénalités de retard et son refus de les payer à compter du 7 février 2024 est fondée. Le Bureau régional des impôts de Vinh Nord reconnaît que la réclamation de M. Nguyen Van Dinh est partiellement justifiée. En conséquence, il est décidé : « Pour faire droit partiellement à la réclamation de M. Nguyen Van Dinh, adresse : Bloc 10, Quartier Le Loi, Ville de Vinh, Province de Nghệ An, telle qu’indiquée dans la réclamation accompagnée du bordereau de virement du Département provincial des impôts de Nghệ An en date du 22 mai 2024, M. Nguyen Van Dinh est redevable des pénalités de retard relatives aux frais d’enregistrement et aux taxes foncières, pour un montant total de 9 061 848 VND. »

Après avoir été informés par le bureau régional des impôts de Vinh Nord du règlement de la plainte, nous avons contacté la personne autorisée par M. Nguyen Van Dinh (M. Ho Sy Dung), qui nous a fourni deux « reçus de paiement pour le budget de l’État ». L’un indiquait qu’un agent des impôts avait « payé au nom » de M. Nguyen Van Dinh la somme de 19 335 402 VND ; l’autre, qu’un employé des postes avait « payé au nom » de M. Nguyen Van Dinh la somme de 4 669 601 VND.

Selon M. Ho Sy Dung, malgré une réduction significative de l'amende, M. Nguyen Van Dinh n'est toujours pas entièrement satisfait du traitement de sa réclamation par le Bureau régional des impôts de Bac Vinh, car le fondement de la demande de paiement de 9 061 848 VND demeure flou. Cependant, afin d'obtenir les certificats de droit d'utilisation des terres pour les trois parcelles de terrain qu'il a remportées aux enchères, M. Nguyen Van Dinh a déjà réglé l'intégralité de la somme.

Les responsables ont été tenus responsables.

Dans une interview accordée au journal Nghe An le 25 juillet 2024, Pham Thi Hong Van, chef adjointe du département des impôts de la région de Bac Vinh, a déclaré qu'après avoir résolu la plainte de M. Nguyen Van Dinh, le département avait procédé à un examen des responsabilités et pris des mesures disciplinaires à l'encontre des fonctionnaires des impôts concernés.