La Banque de politique sociale de Nghe An améliore la qualité des activités des groupes d'épargne et de crédit

(Baonghean) - Au cours des six premiers mois de 2019, la Banque de politique sociale, succursale de Nghe An, a réalisé de nombreuses réalisations exceptionnelles. M. Tran Khac Hung, directeur de la Banque de politique sociale, succursale de Nghe An, s'est entretenu avec les journalistes du journal Nghe An à ce sujet.

PV:Pour répondre aux besoins des acteurs politiques de la région, l'enjeu majeur est de garantir des sources de capitaux.Pourriez-vous nous parler de la situation de la capitale récemment ?

M. Tran Khac Hung :Le Conseil d'administration à tous les niveaux a rapidement alloué le capital supplémentaire attribué par le gouvernement central, favorisant ainsi le décaissement des programmes de crédit, évitant ainsi les arriérés, notamment : Le capital annoncé par le gouvernement central comme étant supplémentaire au deuxième trimestre de 2019 était de 80,8 milliards de VND ; au cours des 6 premiers mois de l'année, le capital attribué par le gouvernement central était de 559,8 milliards de VND (en hausse de 2,3 % par rapport à la même période de l'année dernière).

Au 30 juin, toutes les sources de financement de base avaient été déboursées, à l’exception du programme de prêts au logement pour les ménages pauvres en vertu de la Décision 33 et du programme de prêts au logement social.

En général, le capital de base répond aux besoins des sujets politiques du domaine.

|

| Le bureau des transactions de la Banque de politique sociale de Dien Chau verse le capital du programme aux clients. Photo : Thu Huyen |

PV:Actuellement, Nghe An met en œuvre 19 programmes de crédits. Quels sont les résultats de ces programmes, Monsieur ?

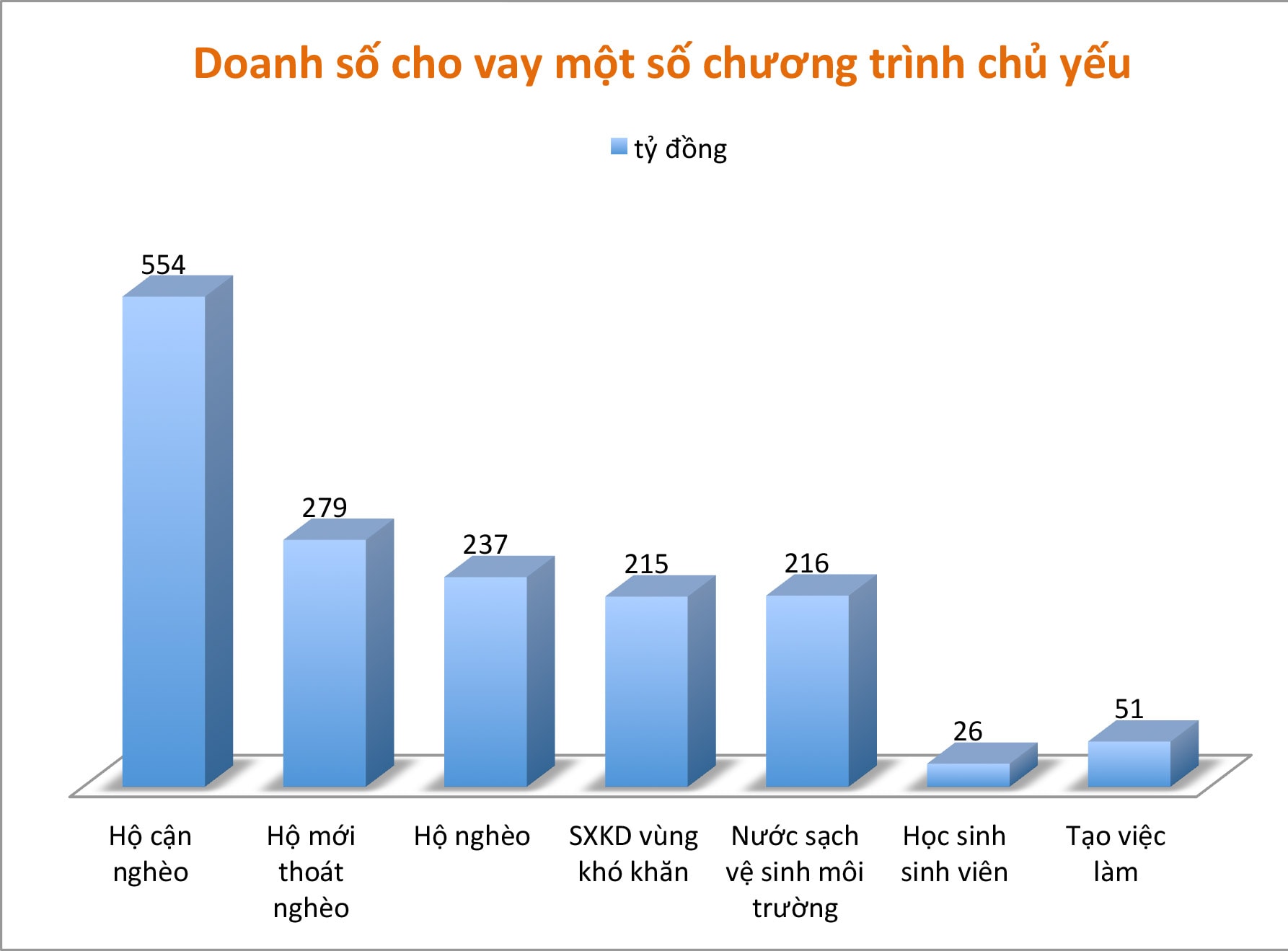

Le chiffre d'affaires des prêts au cours des six premiers mois de l'année a atteint 1 657 milliards de VND, soit une hausse de 13 % par rapport à la même période de l'année dernière.

Les ventes de prêts importants se concentrent principalement sur des programmes clés destinés aux ménages pauvres, quasi pauvres, récemment sortis de la pauvreté, aux zones rurales et défavorisées.

En outre, de nouveaux programmes de crédit sont mis en œuvre avec vigueur pour répondre aux besoins des ménages pauvres et des bénéficiaires des politiques.

Mettre en œuvre rapidement la politique d'augmentation du plafond et de la durée maximale des prêts afin de soutenir la production des ménages pauvres, des ménages en situation de quasi-pauvreté, des ménages récemment sortis de la pauvreté et des ménages issus de minorités ethniques, conformément à la décision n° 12/QD-HDQT du 22 février 2019 du Conseil d'administration. Cette mise en œuvre est rigoureuse, publique et transparente.

Au cours des six premiers mois de l’année, les crédits d’État ont fourni des capitaux à 43 094 ménages pauvres, ménages quasi pauvres et autres bénéficiaires de politiques pour investir dans la production et les affaires, répondant ainsi aux besoins essentiels de la vie.

Le crédit politique continue d’apporter des contributions importantes pour aider les ménages pauvres et les bénéficiaires des politiques à développer l’économie, à améliorer leur vie, à contribuer à l’objectif de réduction de la pauvreté, à la construction de nouvelles zones rurales et à la sécurité et à la stabilité politique dans la localité.

|

| Ventes de prêts de certains programmes majeurs de six mois à Nghe An. Graphique : Thu Huyen |

PV:Le point de transaction communal est le lieu où s'effectuent les principales transactions avec les clients de la Banque de la Politique Sociale. Par conséquent, afin de mieux servir les clients, quelles solutions la succursale a-t-elle mises en place pour améliorer la qualité des transactions ?

M. Tran Khac Hung :En plus de continuer à innover dans les machines et les équipements, de mettre à jour et de moderniser régulièrement les logiciels de transaction de la commune, de suivre strictement le calendrier des transactions, les activités de transaction de la commune sont surveillées via le système de caméra en ligne, l'inspection mensuelle, l'évaluation et la notation, l'organisation de réunions avec les autorités locales, les organisations mandatées et les groupes TKVV aux points de transaction périodiquement pour informer sur les résultats et l'état de mise en œuvre des programmes de crédit politique...

Grâce à cela, la qualité des activités de transaction dans la commune a été continuellement améliorée, ce qui se reflète dans les indicateurs reflétant les activités de transaction tels que : décaissement (97%), recouvrement de créances (83%), recouvrement d'intérêts (98%), collecte d'épargne (96%) ; transactions rapides, gain de temps pour les clients ; satisfaction client de plus en plus élevée,...

|

| Mme Le Thi Xoan, du hameau de Hoang Tru 1, Kim Lien a emprunté des fonds pour élever des vaches reproductrices. Photo : Thu Huyen |

PV:Les activités fiduciaires et le réseau d'établissements de crédit jouent un rôle essentiel dans la qualité du crédit des banques. Pourriez-vous nous en dire plus sur le fonctionnement de ce réseau ?

L'association à tous les niveaux s'est coordonnée avec la Banque pour surveiller de près les activités du réseau d'établissements de crédit, suivre de près l'élaboration des critères d'évaluation des activités des établissements de crédit sur une base mensuelle afin de prendre des mesures correctives en temps opportun ; en même temps, coordonner et réviser régulièrement pour conseiller le Comité populaire au niveau de la commune afin de fusionner et de consolider les groupes inefficaces (en raison de la faible échelle en termes de nombre de membres et de dettes impayées, du conseil d'administration du groupe inactif, etc.).

Grâce à cela, le réseau d’organismes de crédit continue de fonctionner de manière stable, promouvant son rôle de point focal pour la gestion des sources de capitaux de crédit politique dans les villages et les hameaux.

|

| Le projet d'approvisionnement en eau potable a été financé grâce à un prêt du NHCS de la famille de M. Bui Xuan Dai, dans le village 5 de Hoi Son (Anh Son). Photo : Thu Huyen |

PV:Les résultats obtenus sont remarquables, mais la tâche des six derniers mois est immense. Pour mener à bien les tâches prévues pour l'année, de quelles solutions la Branche aura-t-elle besoin dans les temps à venir ?

Il faut prêter attention à la maximisation des canaux de capitaux du niveau central au niveau local, continuer à soumettre au gouvernement central des sources de capitaux supplémentaires pour les prêts destinés aux programmes qui ont atteint leurs objectifs prévus, se concentrer sur la réception de sources de capitaux provenant des budgets locaux et mobiliser activement des sources de capitaux en fonction des taux d'intérêt du marché, afin d'atteindre l'objectif de croissance du capital et de dette en cours en 2019 de plus de 7 %.

Conseiller et assister le Conseil d'administration dans la mise en œuvre du plan de surveillance ; renforcer l'inspection départementale ; examiner, analyser, évaluer et classer les créances irrécouvrables et les impayés afin de trouver des solutions de gestion appropriées ; renforcer l'inspection et surveiller étroitement l'utilisation des capitaux par les clients. Coordonner avec l'association provinciale pour demander aux associations de district et de commune d'intensifier leurs activités d'inspection et de surveillance, et renforcer les inspections thématiques ; demander aux associations communales d'inspecter 100 % des nouveaux prêts dans les 30 jours suivant leur décaissement afin de prévenir, de détecter et de corriger rapidement les erreurs et violations (le cas échéant).

La branche prêtera également une attention régulière au perfectionnement, à la rectification et à l'amélioration de la qualité des opérations de l'équipe TKVV, en augmentant le taux de bonnes équipes à au moins 94% et d'équipes faibles à moins de 0,1% ; en ordonnant à l'association au niveau de la commune de participer sérieusement aux activités de l'équipe TKVV pour diriger et superviser l'évaluation des prêts afin d'améliorer la qualité des prêts dès la phase d'évaluation.

PV:Merci!