Inquiétudes concernant la croissance économique lorsque les banques ont un excédent de liquidités

L’excès de liquidités dans le système n’est pas seulement dû au fait que le crédit ne peut pas suivre la mobilisation, mais aussi à la lenteur de la croissance économique.

Les banques commerciales disposent d'un excédent de trésorerie important, comme le montre clairement la baisse simultanée des taux d'intérêt. Les taux d'intérêt interbancaires au jour le jour sont à leur plus bas niveau historique, entre 0,4 et 0,5 % (contre 3 à 4 % sur la même période en 2015). Le taux d'intérêt des bons de la Banque d'État a également chuté à son plus bas historique de 0,4 % (contre 3,5 % sur la même période). Le taux d'intérêt des obligations d'État à 5 ans a fortement chuté à 5,79 %, son plus bas niveau depuis juin 2015.

Les taux d'intérêt ont fortement baissé, mais la demande des banques reste élevée. Concernant les bons de la Banque d'État, le taux d'émission en août a doublé par rapport à juillet et, en seulement trois mois, le régulateur a retiré 64 000 milliards de VND de la circulation. Concernant les obligations d'État, le montant total des émissions jusqu'au 14 septembre a atteint 211,5 millions de milliards de VND, soit un niveau supérieur au montant des émissions de l'année entière des années précédentes.

|

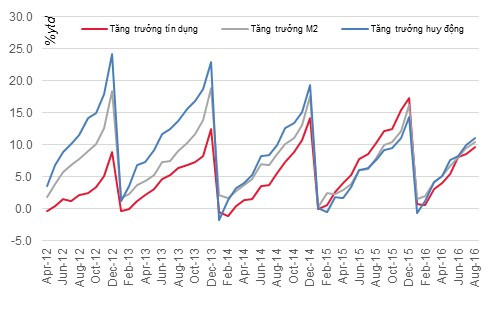

Depuis le début de l'année, la croissance du crédit a été bien inférieure à celle de la masse monétaire M2 et de la mobilisation des liquidités. Source : Banque d'État, Commission nationale de surveillance financière. |

Le phénomène d'« excès monétaire » n'est pas nouveau et s'est déjà produit en 2013, 2014 et début 2015. L'une des principales raisons est que la croissance du total des moyens de paiement et de la mobilisation est supérieure à celle du crédit. Au cours des huit premiers mois de l'année, le crédit a augmenté de 9,67 %, tandis que la croissance du total des moyens de paiement et de la mobilisation totale a atteint respectivement 10,5 % et 11 %. De même, le montant de la valeur ajoutée du crédit au cours des huit premiers mois de l'année a également été bien inférieur aux deux autres indicateurs.

Derrière cela se cache une raison plus importante : la faible croissance économique, qui a deux conséquences sur le marché des changes. D'une part, la baisse de la demande de crédit et, d'autre part, l'excédent commercial. Grâce à cet excédent, le Vietnam affiche un excédent global de sa balance des paiements et la Banque d'État a utilisé le VND pour acheter des devises étrangères afin de constituer ses réserves de change. Depuis le début de l'année, l'opérateur a acheté environ 10 milliards de dollars américains, soit l'équivalent d'une injection de 230 000 milliards de VND. La même situation s'est produite en 2013 et 2014. En 2015, lorsque la croissance économique s'est accélérée, le Vietnam a renoué avec un déficit commercial et la Banque d'État a dû vendre 6 milliards de dollars américains de ses réserves pour stabiliser le marché des changes.

Compte tenu de la faible croissance économique, cause fondamentale du phénomène d'excédent de trésorerie, la satisfaction liée à la stabilité du marché des changes est difficilement plus grande que l'inquiétude face à la lenteur de la croissance et, surtout, à la vie de millions de personnes. De plus, cet excédent est particulièrement fragile, le Vietnam affichant un faible taux de localisation. En cas de forte croissance économique, le déficit commercial reviendra inévitablement, entraînant une diminution de la masse monétaire par le biais d'achats de devises étrangères pour alimenter les réserves de change.

La question est désormais de savoir quand le Vietnam retrouvera une forte croissance. En 2015, après trois années de faible croissance, le pays a tenté de renouer avec la croissance en assouplissant ses politiques monétaire et budgétaire. Cependant, un an plus tard seulement, la croissance a de nouveau fortement chuté. Si nous nous empressons de relancer le pays, nous risquerons de tomber dans une spirale de déficit commercial, de taux de change et d'inflation, dont la correction prendra de nombreuses années. Une solution idéale face à la situation actuelle consiste à vendre des actifs à des investisseurs étrangers. D'une part, le budget disposera immédiatement d'importantes ressources financières pour réinvestir dans de nouveaux projets, et d'autre part, les réserves de change augmenteront, contribuant ainsi à stabiliser la monnaie. Reste à savoir utiliser au mieux les fonds collectés.

Directeur de l'analyse et du conseil en investissement pour la clientèle privée

Saigon Securities Inc. (SSI)

Selon VNE

| NOUVELLES CONNEXES |

|---|

.jpg "Nghệ An tăng nguồn vốn huy động làm 'đòn bẩy’ cho tăng trưởng tín dụng")